研究最前線

簿記・会計論とは何か―基礎的研究

複式簿記の社会への影響と学ぶ必要性

学生は会計学を学ぶ際に、その導入として複式簿記の技術に触れることになります。

複式簿記は、1494年にルカ・パチョーリが著した世界初の複式簿記の教科書『算術、幾何、比及び比例全書:スムマ』により(教育的・学問的に)世界中に広がった技術であり、500年以上続く取引の記録フォーマットです。

古くて地味という印象もあるかもしれませんが、この技術は、「人間の精神が産んだ最高の発明」(ドイツの文豪ゲーテ)や「資本の概念を生み出し、資本主義の企業を出現させた」(ドイツの経済学者ゾンバルト)と評されるものであり、今もなお、これなくしては、複雑な経済活動・経営活動は成立しません。翻って、複雑な経済活動や経営活動を把握して当該活動の主体である企業等の組織を理解するのに複式簿記の学びの必要性が見いだせます(もちろん経理・税理士・公認会計士や国税専門官等の会計プロフェッションになることも学びの目的になります)。

また、政治哲学者のホッブズが、ものごとを論理的に考えて理解を深める推論(reasoning)とは「もともと〈数える・足す・引く〉という計算行為の一般化である」と考え、その最も原初的な形が会計・計算(reckoning)であるといっています。簿記や会計を学ぶことは(少なくとも副次的に)論理を学ぶことにつながります。

会計研究の領域

会計学は、会計を行う主体や会計の主題をどこにみるのか等によって、さまざまな領域が存在します。会計学の主たるターゲットは企業にありますが、それだけではなく、利益を追求しない非営利組織(大学や病院等も含まれます)や製造業ではない農業、漁業、森林業界等も対象とすることができます。

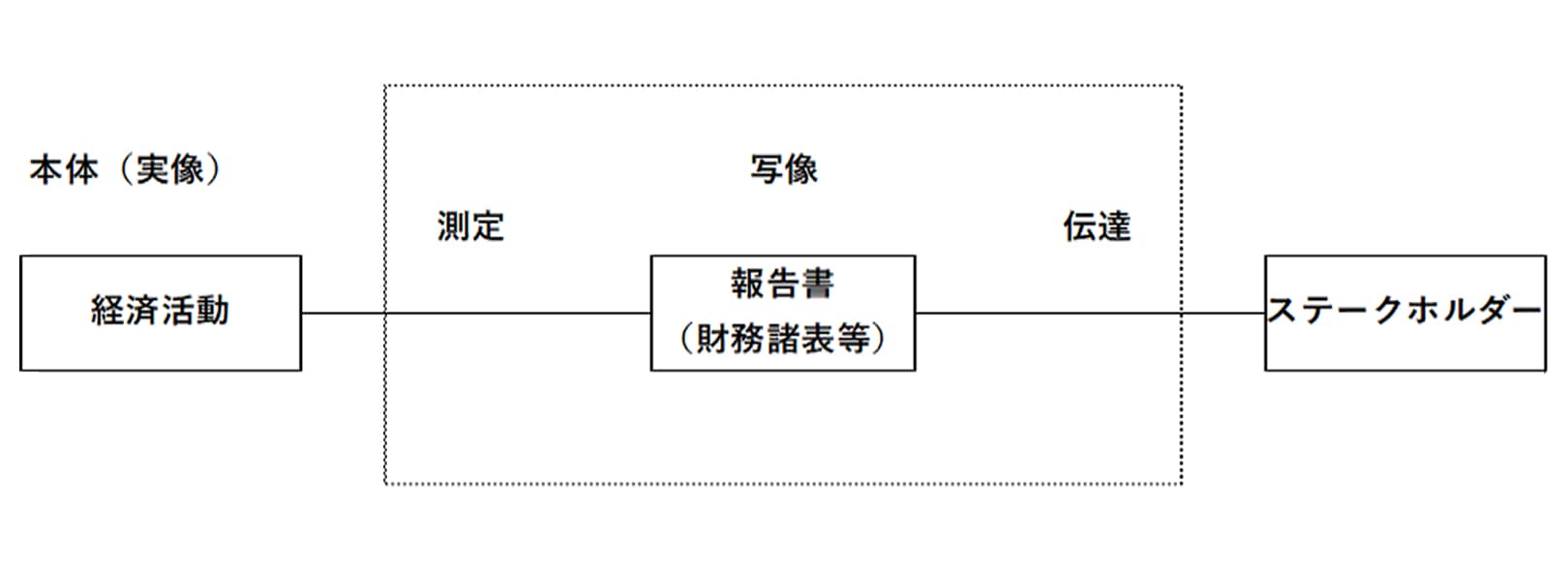

また、会計の主題には、例えば、会計に携わる会計人(やその行動)に着眼する面、会計が作り出した情報の受け手の反応(株価への影響)など心理的な面、建物などの固定資産の減価償却などの数学的な面などがあります。人の行動・心理・数学のようなさまざまな側面があることが会計学の魅力ともいえますが、会計学の最も基本的な問題は、経済活動や経営活動の測定にあるといわれることがあります。私の研究の関心の中心はここにあります。

会計学を基礎的に研究する

会計学には、今日的に、会計プロフェッション(実務家)と会計アカデミズム(研究者)の混交があり、ときには、前者の方が先行して、優位性があるといわれることがあります。実務家や会計のルールを定める金融庁等の規制当局・会計基準設定主体の出身者が大学教員になるケースも増えてきています。研究者の立場からこのことを否定するつもりはありません。むしろ実学としての学問の側面を考慮すれば、実務家から学者へのルートは望ましいとも思います。実務家は変化の激しい経済環境の中でそれに適応するという経験があります。

しかしそうだとすると実務者ではない会計研究者に何ができるのかという問題に答える必要が出てきます。それは、以上で述べたような会計そのものについて深く考えたり、会計研究のあるべき姿を考え続けたりすることにあるのでないかと考えます。そのために、変化の激しい経済的環境の中で、変わりえない基礎を探求していきたいです。

(2026年4月)

研究最前線一覧に戻る